กมธ.วุฒิสภา แนะรัฐบาลใช้กุญแจ 3 ดอก “การจัดการหนี้สิน-โครงสร้างเชิงองค์กร-โครงสร้างเชิงกฎหมาย” ขับเคลื่อนแก้ปัญหาความยากจนคนไทยได้อย่างยั่งยืน

ในการประชุมวุฒิสภา เมื่อวันที่ 2 ตุลาคม 2566 นายอภิชาติ โตดิลกเวชช์ สมาชิกวุฒิสภา รองประธานคณะกรรมาธิการการแก้ปัญหาความยากจนและลดความเหลื่อมล้ำ คนที่ 3 วุฒิสภา และประธานอนุกรรมาธิการแก้ไขปัญหาความยากจนด้านเศรษฐกิจ ได้เสนอที่ประชุมฯพิจารณา รายงานการศึกษา เรื่อง กรอบแนวทางการแก้ไขหนี้สินแบบองค์รวม (Holistic Debt Management Framework) ซึ่งคณะกรรมาธิการการแก้ปัญหาความยากจนและลดความเหลื่อมล้ำพิจารณาเสร็จแล้ว

นายอภิชาติ โตดิลกเวชช์ นำเสนอรายงานการศึกษาว่า เรื่องนี้เป็นเรื่องที่ค่อนข้างเป็นปัญหาของประเทศ เมื่อวันที่ 11 กันยายน 2566 ที่ผ่านมานายกฯเศรษฐกิจ ทวีสิน ได้แถลงนโยบายที่รัฐสภาแห่งนี้ เรื่องแรกที่เป็นปัญหาเร่งด่วนคือ การแก้หนี้ของพี่น้องประชาชนทั้งหมด ทั้งในภาคเกษตรธุรกิจ ภาคประชาชน การพักหนี้การเกษตร การประคองภาระหนี้สินและต้นทุนทางด้านการเงิน ซึ่งรายงานการศึกษาชิ้นนี้เป็นงานที่คณะกรรมาธิการแก้ไขปัญหาความยากจนตั้งใจทำ เพราะเห็นว่าเป็นปัญหาใหญ่และเป็นปัญหาสำคัญของประเทศ

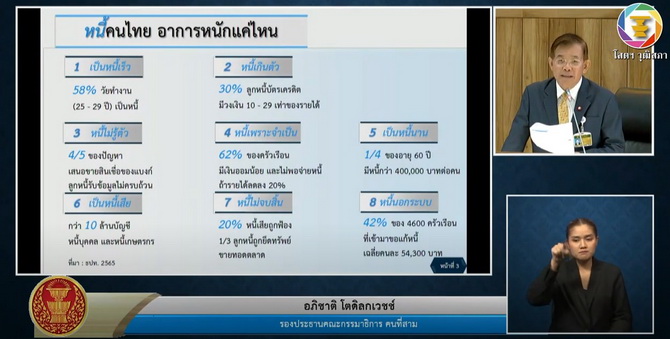

รองประธานคณะกรรมาธิการการแก้ปัญหาความยากจนฯ กล่าวว่าหนี้ครัวเรือนเป็นปัญหาที่น่าห่วง แค่ไตรมาสแรกของปีนี้ มีหนี้อยู่ 90.6 % ของ GDP คิดเป็นเงินประมาณ 15 ล้านล้านบาทงบประมาณของประเทศที่มี 3.3 ล้านล้าน เท่ากับว่าขณะนี้หนี้ครัวเรือนเป็น 5 เท่าของงบประมาณของประเทศ และมีข้อมูลพบว่าคนไทย 1 ใน 3 ของประเทศก็คือประมาณ 25 ล้านคน เป็นหนี้สูงตามข้อมูลธนาคารแห่งประเทศไทย โดย 57 % เป็นหนี้เกิน 100,000 บาท และ 14 % เป็นหนี้เกิน 1 ล้านบาท และเป็นหนี้เสีย 1 ใน 3 ของงบประมาณแต่ละปี ถือว่าเป็นหนี้ก้อนโต

ขณะที่ข้อมูลจากธนาคารแห่งประเทศไทยพบปัญหาหนี้สินวัยทำงานที่เป็นหนี้เร็วมีถึง 58 % คือคนที่อยู่ในวัย 25 -29 ปี เป็นหนี้เร็วหนี้เกินตัว โดย 30 % เป็นลูกหนี้แบงก์ บัตรเครดิตมีวงเงิน 10 – 29 เท่าของรายได้ อันนี้คือปัญหาหนักและใหญ่ของประเทศ อีกตัวอย่าง เป็นหนี้เพราะจำเป็น ซึ่งพบว่า 62 % ของครัวเรือนของประเทศนี้ประมาณ 15 ล้านครัวเรือน มีเงินออมน้อยและไม่พอใจหนี้ ถ้ามีรายได้ลดลงประมาณ 20 % ก็จ่ายหนี้ไม่ได้แล้ว ทำไมเราแก้หนี้ไม่ได้เพราะว่าไม่มีหน่วยงานกลางรับผิดชอบในทุกระดับแบบเบ็ดเสร็จ เราอาจมีธนาคารแห่งประเทศไทย มีคลินิกแก้จน มีมหกรรมแค่หนี้ แต่อันนั้นไม่ใช่หนี้ทั้งหมดของประชาชนที่ต้องแก้ไข อีกทั้งมาตรการแก้ไขหนี้มีเฉพาะสถาบันการเงินไม่เพียงพอกับปัญหาทั้งหมด นอกจากนี้ยังมีหนี้สหกรณ์ หนี้กองทุนที่อยู่ในชุมชน เช่น หนี้กองทุนหมู่บ้าน 250,000 ล้านบาท รวมถึงหนี้กองทุนต่างๆ กองทุนปุ๋ย กองทุนยา กองทุนครู เหล่านี้เป็นหนี้ทั้งนั้น แต่ไม่ได้ถูกรวมเป็นหนี้ เราแก้หนี้เฉพาะที่อยู่ในระบบธนาคารเท่านั้น แต่หนี้อีกก้อนหนึ่งใหญ่ๆเราไม่ได้มีการพูดถึงเลย

ดังนั้นหนี้ที่มีอยู่กับเจ้าหนี้จึงไม่ใช่หนี้ทั้งหมดที่ลูกหนี้มีอยู่ ยกตัวอย่างเช่น เป็นหนี้อยู่ 200,000 บาท แต่ธนาคารออมสินให้กู้เงินเพื่อไปชำระหนี้เขาให้กู้โดยอยู่ในวงเงิน 100,000 บาท เพราะฉะนั้นแก้ปัญหาไม่จบ เพราะแก้แค่ครึ่งเดียว แต่อีกครึ่งไปตายเอาดาบหน้า นอกจากนี้ยังพบปัญหาข้อจำกัดลูกหนี้ที่ได้รับการช่วยเหลือได้ยาก เช่น อายุของลูกหนี้ถ้าเกิน 60 ปีก็จะไม่ได้รับการปล่อยสินเชื่อ ส่วนใหญ่จึงเป็นสถานะ NPL แถมมีบูโรเครดิตที่คอยเช็กอยู่ ถือเป็นปัญหาเชิงนโยบายกับมาตรการแก้หนี้ เพราะไม่มีกฎหมายรองรับการแก้ปัญหาหนี้ทุกแหล่งเงินของเจ้าหนี้

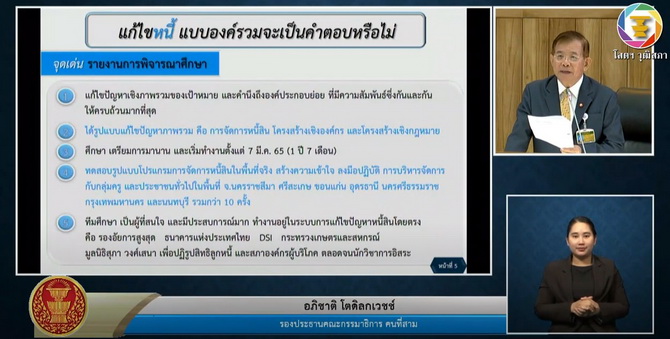

ทั้งนี้รายงานการศึกษา เรื่อง กรอบแนวทางการแก้ไขหนี้สินแบบองค์รวม ของคณะกรรมาธิการฯฉบับนี้ มีจุดเด่นในการแก้ไขปัญหาแบบองค์รวม คือเป็นการแก้ปัญหาเชิงภาพรวมของเป้าหมาย คำนึงถึงองค์ประกอบย่อยที่มีความสัมพันธ์ซึ่งกันและกันให้ครบถ้วน มีรูปแบบการแก้ไขปัญหาภาพรวม 3 ประการคือ 1.การจัดการหนี้สิน 2.โครงสร้างเชิงองค์กร และ 3.โครงสร้างเชิงกฎหมาย ซึ่งรายงานฉบับนี้เริ่มตั้งนับ 1 เมื่อวันที่ 7 มีนาคม 2565 ใช้เวลาทำงานวิจัยชิ้นนี้มาอย่างต่อเนื่องคือ 1 ปี 7 เดือน และที่น่าดีใจคือ งานวิจัยชิ้นนี้ไม่ใช่งานวิจัยเชิงวิชาการแบบลอยๆ เพราะเราเอาโมเดลที่เราค้นพบไปทดสอบประมาณ 7 จังหวัด คือ นครราชสีมา ศรีสะเกษ ขอนแก่น อุดรธานี นครศรีธรรมราช กรุงเทพ และนนทบุรีมากกว่า 10 ครั้ง เอาทีมลงไปแก้หนี้ครู แก้หนี้สหกรณ์การเกษตร และพบทางออกว่าสามารถแก้หนี้ได้จริง

“รายงานฉบับนี้มีคณะทำงานหลากหลายจากหลายหน่วยงานที่ประสบการณ์ทำงานเรื่องแก้ปัญหานี้มากว่า 30-40 ปี มาร่วมทำวิจัยอย่างจริงจัง จึงหวังว่างานวิจัยชิ้นนี้น่าจะเป็นคำตอบที่ใกล้เคียงที่สุดในการแก้ไขหนี้สินภาคประชาชน เป็นการแก้หนี้ได้อย่างจริงจังและยั่งยืน” รองประธานคณะกรรมาธิการแก้ปัญหาความยากจนฯกล่าวด้วยความมั่นใจ

{kind=link}